Podróże służbowe przypadają w udziale coraz większej liczbie pracowników. Zgodnie z obowiązującym prawem, pracownik, któremu pracodawca polecił udanie się w podróż służbową musi się do tego polecenia dostosować, o ile nie istnieją ku temu poważne przeciwwskazania. Kiedy pracodawca decyduje się wysłać pracownika w podróż służbową, godzi się tym samym na opłacenie kosztów związanych z tą podróżą. Szczegółowe przepisy prawne, które regulują koszty poniesione z tytułu podróży służbowych zawarte są w Kodeksie Pracy (ustawa z dnia 26 czerwca 1974 roku), a także rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 roku, w sprawie należności, które przysługują pracownikowi zatrudnionemu w państwowej, lub samorządowej jednostce należącej do sfery budżetowej, z tytułu podróży służbowej.

Jak wyliczyć dietę z tytułu podróży służbowej?

Zasady wyliczania diety z tytułu podróży służbowej są jasne i nie powinny sprawiać nikomu problemu. Należy jednak pamiętać, że pracownik ma obowiązek rozliczenia podróży służbowej, nie później jak w czternaście dni od jej zakończenia. Żeby mieć pewność, że wszystkie koszty zostały rozliczone poprawnie, można skorzystać z pomocy księgowości, której pełny zakres oferuje biuro rachunkowe Kognitariat. Dieta za podróż służbową jest wyliczana na innych zasadach, w zależności od tego, czy pracownik został wysłany w delegację na terenie kraju, czy też za granicę.

Podróż służbowa na terenie kraju

Na samym początku warto zaznaczyć, że rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 roku odnosi się jedynie do pracowników sfery budżetowej. Jednak takie stawki diet uważane są za minimalne stawki, które mogą obowiązywać w pozostałych sektorach gospodarki. Oznacza to mniej więcej tyle, że pracownik zatrudniony w firmie prywatnej nie może otrzymać diety mniejszej, niż jest to przewidziane dla pracowników uwzględnionych w rozporządzeniu. Często stawki diet w innych sektorach są znacznie wyższe.

Jeżeli pracodawca wysyła swojego pracownika w podróż służbową na terenie kraju, sprawa diet wygląda następująco: pełna stawka przysługująca na wyżywienie za dobę podróży służbowej wynosi 30 złotych. Jeżeli podróż służbowa nie trwa całej doby i czas jej jest szacowany na mniej niż osiem godzin, wówczas pracownik nie otrzymuje diety. Jeżeli czas podróży służbowej waha się pomiędzy ośmioma a dwunastoma godzinami, pracownik otrzymuje połowę przewidzianej diety. Za czas spędzony w podróży służbowej, który przekracza dwanaście godzin pracownik otrzymuje całą dietę. W sytuacji kiedy pracodawca zapewnia pracownikowi całodobowe wyżywienie dieta nie przysługuje. Całodobowe wyżywienie dzieli się na śniadanie (które szacowane jest na dwadzieścia pięć procent diety), obiad (pięćdziesiąt procent) i kolację (która ma stanowić dwadzieścia pięć procent dziennej sumy przeznaczonej na dietę). Czas delegacji, a tym samym i wyliczanie stawki diety, rozpoczyna się od godziny wyjazdu i trwa do godziny powrotu na miejsce przeznaczenia.

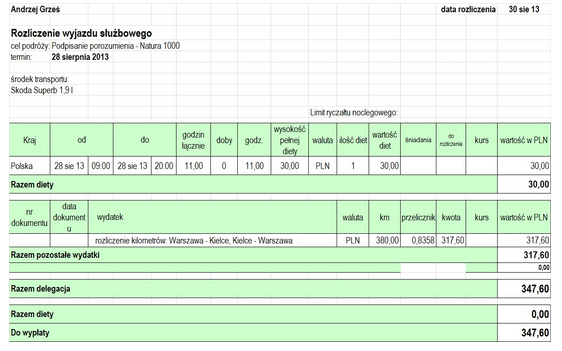

Przykład rozliczenia delegacji krajowej własnym samochodem:

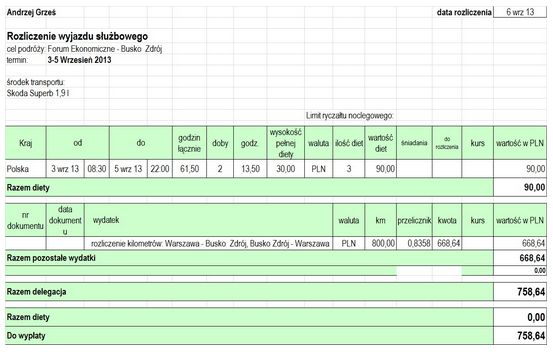

Przykład rozliczenia delegacji krajowej :

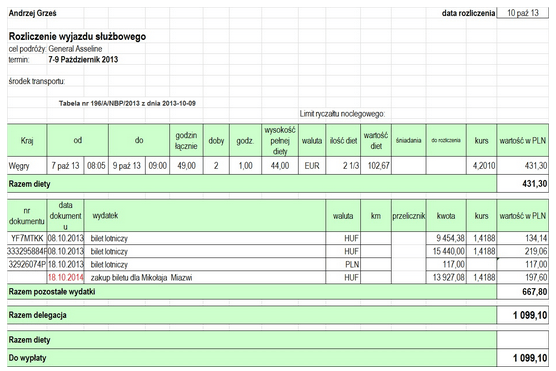

Delegacja zagraniczna

Podróże zagraniczne rozliczane są na podobnych zasadach, choć występują tu pewne różnice. Stawka diety zależy od kraju, do którego udaje się pracownik. Jest ona dołączona do załącznika rozporządzenia z 2013 roku. Za każdą dobę, którą pracownik spędzi w delegacji za granicą przysługuje pełna stawka diety. W przypadku, kiedy delegacja zagraniczna trwa do ośmiu godzin, pracownik otrzymuje jedną trzecią dziennej diety. Jeżeli podróż służbowa za granicę trwa od ośmiu do dwunastu godzin, pracownik otrzymuje połowę diety. W przypadku czasu dłuższego niż dwanaście godzin, należy się pełna dieta.

Podróże zagraniczne różnią się od krajowych tym, że nawet jeżeli pracownikowi zapewniono całodobowe wyżywienie, może on zachować dwadzieścia pięć procent dziennej stawki diety.

Bywa, że pracodawca daje pracownikowi pieniądze na wyżywienie. W takich sytuacjach dieta nie przysługuje. Należy jedynie pamiętać, że jeżeli kwota ta jest niższa niż przyjęta stawka diety, pracownik może ubiegać się o wyrównanie kosztów.

Przykład rozliczenia delegacji zagranicznej własnym samochodem: